Exonération d’assurance chômage moins de 26 ans ?

7 novembre 2016 par Alexandra Maftei - Lecture 2 min.

Les employeurs peuvent bénéficier de l’exonération temporaire de la contribution patronale d’ assurance chômage pour les salariés de moins de 26 ans dont les contrats en CDD se poursuivent par un CDI.

Attention, ce dispositif a été abrogé en octobre 2017.

EXONÉRATION ASSURANCE CHÔMAGE : SALARIÉ MOINS DE 26 ANS

Depuis le 1er juillet 2013, en cas d’embauche en CDI (contrat à durée indéterminée) d’un jeune âgé de moins de 26 ans à la date de prise d’effet du contrat de travail, l’employeur peut être exonéré de la partie patronale de la cotisation d’assurance chômage. Cette exonération s’applique dans la limite du taux de droit commun de 4 % (ou 3,50 % pour l’emploi de salariés intermittents). Et cela à condition que le contrat se poursuive au-delà de la période d’essai.

De plus, dans le cas où un contrat à durée déterminée (CDD) se transforme en CDI et que le salarié soit âgé de moins de 26 ans à la date de passage du CDD en CDI, l’employeur peut toujours bénéficier de l’exonération de la contribution patronale d’assurance chômage.

PASSAGE DE CDD EN CDI : DANS QUELLES CONDITIONS ?

Les circonstances déterminant le passage d’un CDD en CDI déclenchant l’application de l’exonération sont les suivantes :

- la conclusion d’un nouveau contrat en CDI

- la conclusion d’un avenant au CDD initial

- la poursuite des relations contractuelles au-delà de l’échéance prévue dans le CDD initial et qu’aucun accord de renouvellement n’ait été prévu.

Le passage du CDD en CDI peut survenir en cours ou en fin du CDD, peu importe si le CDI est conclu à temps complet ou à temps partiel.

APPLICATION DE L’EXONÉRATION ASSURANCE CHÔMAGE

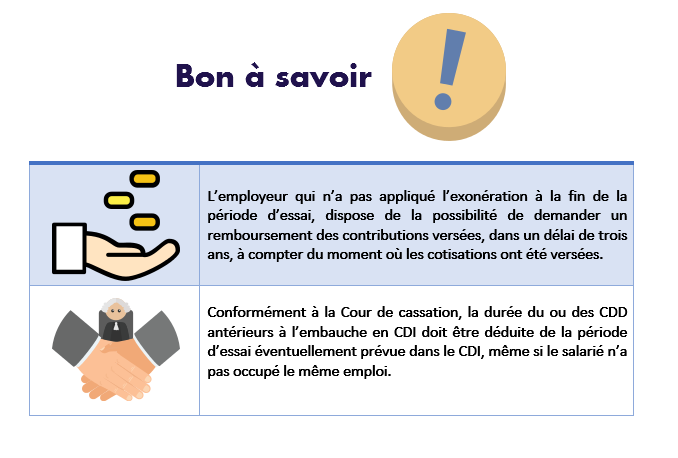

L’exonération va s’appliquer à partir du 1er jour du mois civil suivant la fin de la période d’essai. A défaut d’une période d’essai (contrat conclu sans période d’essai ou déjà effectuée dans le cadre du CDD précédant l’embauche en CDI), l’exonération s’applique à partir du 1er jour du mois civil suivant le 1er jour d’exécution du CDI.

La période pendant laquelle cette exonération s’applique est de :

- 4 mois civils pour les entreprises de moins de 50 salariés

- 3 mois civils pour les entreprises de 50 salariés et plus.

L’exonération peut être mise en place à la demande de l’employeur sans autorisation préalable, au moment où celui-ci considère que l’ensemble des conditions lui permettant de profiter de cet avantage soient remplies.

Restez connecté !

Nouveautés, primes, taxes, absence salarié…, accédez aux dernières nouvelles de l’industrie. Inscrivez-vous à notre newsletter.

01 44 06 07 97

01 44 06 07 97