Externalisation de paie PME

La paie simple et juste

- Traitement de la paie et DSN par un gestionnaire dédié

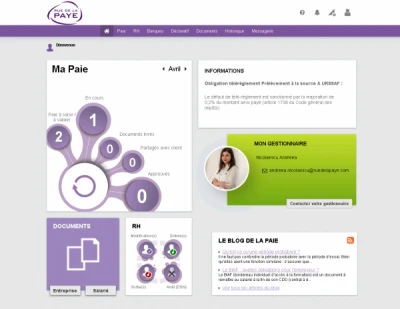

- Visualisation du bulletin en temps réel à chaque modification de variable

- Interface de paie simple et conviviale

- Disponibilité des documents dans un coffre-fort employeur

- Messagerie paie intégrée

Externalisation de paie Expert-comptable

Nos gestionnaires à votre service

- Traitement de la paie et DSN par un gestionnaire dédié

- Visualisation du bulletin en temps réel à chaque modification de variable

- Interface de paie simple et conviviale

- Disponibilité des documents dans un coffre-fort employeur

- Messagerie paie intégrée

Solution de paie

Expert-comptable

La paie internalisée et automatisée

- Visualisation du bulletin en temps réel à chaque modification de variable

- Interface de paie simple et conviviale

- Disponibilité des documents dans un coffre-fort employeur

- 600 conventions collectives intégrées

- Outils de contrôle en masse et en détail

- DSN automatique

01 44 06 07 97

01 44 06 07 97