En 2021, afin d’aider les entreprises fortement impactées par les premières vagues Covid, la loi de financement de la Sécurité Sociale vient appuyer le système d’exonération et d’aide au paiement des cotisations sociales créé en 2020. Ainsi, un dispositif additionnel (2ème vague) a été mis en place pour :

- Les entreprises des secteurs les plus touchés depuis l’instauration des couvre-feux ;

- Les employeurs dont l’activité dépend des secteurs les plus touchés et qui subissent une perte de chiffre d’affaires, quelle que soit leur activité.

La loi de finances rectificative pour 2021 vient d’instaurer un nouveau dispositif d’aide au paiement (3ème vague). Voici tout ce que vous devez savoir sur les aides aux entreprises.

Les dispositifs additionnels d’exonération de la Sécurité Sociale en 2021

Les dispositifs additionnels d’exonération viennent s’appliquer aux cotisations et contributions dues au titre :

- Des assurances maladie et vieillesse et des allocations familiales ;

- Des accidents du travail et des maladies professionnelles (AT/MP) ;

- De la solidarité pour l’autonomie ;

- Du fonds national d’aide au logement (FNAL).

L’exonération ne s’applique pas à la cotisation affectée au régime de retraite complémentaire. Pour savoir si une entreprise est éligible au dispositif, son effectif et sa potentielle perte de chiffre d’affaires sont pris en compte.

Si l’entreprise compte moins de 250 salariés :

Les employeurs dont l’effectif est strictement inférieur à 250 salariés, et particulièrement affectés par les conséquences économiques de la crise sanitaire, peuvent bénéficier de l’exonération à partir du moment où leur activité principale :

- S’effectue dans les secteurs du tourisme, de l’hôtellerie / restauration, du sport, de la culture, du transport aérien ou de l’évènementiel (soit les secteurs S1) ;

- Dépend de celle des secteurs S1 (soit les secteurs S1bis).

Le bénéfice de l’exonération est réservé aux entreprises, au mois suivant où celle-ci s’applique, si elles ont fait l’objet :

- De mesures d’interdiction d’accueil du public, à l’exception des livraisons, des retraits de commande et des ventes à emporter ;

- D’une baisse de chiffre d’affaires d’au moins 50% par rapport à la même période de l’année précédente.

Pour les activités fortement dépendantes des saisons touristiques, un décret viendra prévoir les modalités d’appréciation de la baisse du chiffre d’affaire. Pour les clubs sportifs toutefois, le bénéfice de l’exonération n’est pas soumis à ces conditions.

Si l’entreprise compte moins de 50 salariés :

L’exonération est également applicable pour les entreprises de moins de 50 salariés si :

- Leur activité principale ne relève pas de la liste des secteurs S1 ou S1bis ;

- Au cours du mois suivant celui où l’exonération est applicable, l’entreprise a fait l’objet d’une interdiction d’accueil du public affectant la poursuite de l’activité (hors retrait de commande, vente à emporter et livraison).

Aide au paiement des cotisations sociales

Si la situation d’une entreprise correspond à celles mentionnées précédemment, l’employeur peut bénéficier d’une aide au paiement des cotisations et contributions sociales à hauteur de 20% des rémunérations des salariés, au titre des périodes d’emploi concernées par le dispositif d’exonération.

Cette aide est imputable sur l’ensemble des sommes dues à l’URSSAF/MSA/Pôle emploi au titre des années 2020 et 2021 après application de l’exonération de la loi de financement de la Sécurité Sociale et des autres exonérations applicables, qu’elles soient partielles ou totales.

Rappel :

Pour bénéficier de l’exonération de cotisation et de l’aide au paiement, l’entreprise ne doit pas avoir fait l’objet d’une condamnation pour travail dissimulé au cours des 5 dernières années.

Loi de finances rectificative 2021 : prolongation des aides aux entreprises

En raison de la crise sanitaire, un plan de soutien aux entreprises prévoyant une exonération de cotisations patronales et une aide au paiement a été mis en œuvre pour les périodes d’emploi courant jusqu’au 30 avril 2021.

Suite à la publication de la loi de finances rectificative pour 2021 au Journal Officiel le 20 juillet 2021, le dispositif d’exonération et d’aide au paiement de 20% est étendu pour les périodes d’emploi de mai, juin et juillet 2021. De plus, un nouveau dispositif d’aide au paiement (15%) a été mis en place.

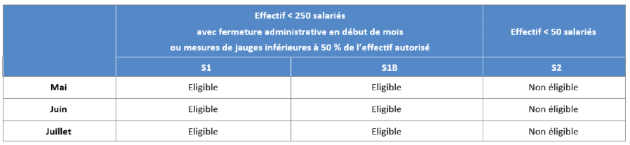

Exonération et aide au paiement « Covid 2 » (20%)

Ce dispositif est maintenu sur la période mai – juillet 2021 pour les entreprises de moins de 250 salariés des secteurs prioritaires (S1) et connexes (S1 bis), qui font l’objet d’une fermeture administrative en début du mois ou celles qui restent soumises à des mesures de jauges inférieures à 50% de l’effectif autorisé.

Voici un récapitulatif dans le tableau ci-dessous :

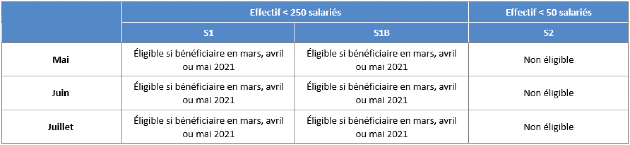

Aide au paiement « Covid 3 » (15%)

La loi de finances rectificative pour 2021 instaure une aide au paiement au taux de 15 % (au lieu de 20 %) du montant des rémunérations brutes des salariés assujettis à l’assurance chômage.

Ce nouveau dispositif est applicable aux seules entreprises de moins de 250 salariés des secteurs prioritaires (S1) et connexes (S1 bis). Ainsi, selon les premières informations du Gouvernement, dès lors que ces dernières sont éligibles aux exonérations de cotisations patronales et à l’aide au paiement «COVID 1 » ou «COVID 2 » en mars, avril ou mai 2021, elles pourraient bénéficier de la nouvelle aide au paiement pour les mois de juin, juillet et août 2021.

Le décret n° 2021-1094 du 19 août 2021 revient sur ces périodes d’éligibilité et prévoit désormais que cette aide au paiement de 15% est due au titre des périodes d’emploi courant du 1er mai au 31 juillet :

Voici un récapitulatif dans le tableau ci-dessous :

Cumul des dispositifs

L’aide au paiement à 15 % est cumulable avec les dispositifs habituels d’allègements (RGCP, LODEOM, taux réduits, assiettes ou cotisations forfaitaires, etc.).

Toutefois, les employeurs encore éligibles à l’exonération et à l’aide au paiement « COVID 2 » ne peuvent pas prétendre, pour une même période d’emploi, à l’aide au paiement « COVID 3 ».

Ainsi, les employeurs pour lesquels l’interdiction d’accueil du public aura été prolongée au-delà du mois de mai 2021 seront exclus de l’aide « COVID 3 » car ils peuvent encore prétendre à l’exonération et à l’aide « COVID 2 ».

Exonération Sécurité sociale : articulation des dispositifs de plafonnement

Les dispositifs sont cumulables entre eux ainsi qu’avec les exonérations et aides au paiement « 1ère vague ». Dans tous les cas, le montant total de l’exonération et de l’aide au paiement des vagues 1 et 2 et de l’aide au paiement de la 3ème vague ne peut pas excéder :

- 225 000 € par entreprise pour le secteur de la production agricole primaire;

- 270 000 € par entreprise pour le secteur de la pêche et de l’aquaculture;

- 1 800 000 € par entreprise pour les autre secteurs.

Simplifiez le calcul de vos exonérations grâce à l’externalisation

Contactez-nous

Des précisions sur l’exonération Covid via décret

Le décret du 27 janvier 2021, publié au JO le 28, vient apporter de nombreuses précisions concernant le dispositif d’exonération Covid instauré par la LFSS pour 2021. Cette exonération est destinée aux entreprises touchées par la 2ème vague de l’épidémie, soient les secteurs S1 et S1bis. Le décret vient fixer les aspects du processus d’exonération suivants :

Concernant l’imputation AT/MP, l’exonération Covid s’applique sur les contributions patronales situées dans le champ de la réduction Fillon, dans les limites d’imputation suivantes :

- 0,69% au titre des périodes d’emploi de 2020 ;

- 0,70% au titre des périodes d’emploi de 2021 ;

Les seuils d’effectifs sont appréciés conformément aux dispositions du code de la Sécurité Sociale. De plus, certaines entreprises sont exclues du dispositif d’exonération de la sécurité sociale, à savoir :

- Les établissements de crédit ou les sociétés de financements ;

- Les entreprises n’étant pas en difficulté financière au 31 décembre 2019.

Pour les entreprises de moins de 250 salariés, sont éligibles au dispositif d’exonération Covid les entreprises dont les activités sont situées :

- Dans la liste des secteurs S1 ;

- Dans la liste des secteurs S1bis.

Pour les entreprises de moins de 50 salariés, appartenant à des secteurs autres que S1 ou S1bis, l’éligibilité au dispositif d’exonération Covid demandera de remplir les conditions suivantes :

- Avoir fait l’objet d’une interdiction d’accueillir du public affectant de manière prépondérante l’exercice de l’activité de l’entreprise, à l’exception des livraisons, retraits de commande ou vente à emporter en application du décret du 29 octobre 2020 ;

- Avoir fait l’objet d’une interdiction de l’exercice de l’activité en application du décret du 29 octobre 2020.

Pour les Entreprises de Travail Temporaires (ou ETT), il est possible pour chaque mission de bénéficier du dispositif d’exonération et de l’aide au paiement lorsque les entreprises utilisatrices liées par contrat de mise à disposition remplissent les conditions nécessaire pour être éligibles au dispositif. Toutefois, l’effectif pris en compte reste celui de l’ETT.

Mise à disposition d’équipement sportif : une exonération est possible

La Loi de Financement de la Sécurité Sociale pour 2021 prévoit l’exclusion de l’assiette de cotisations sociales de certains avantages en nature, notamment ceux favorisant la pratique d’une activité sportive en entreprise.

Un décret publié au Journal Officiel du 30 mai 2021 confirme les dispositions permettant l’exonération des avantages fournis par les entreprises liés à la pratique d’une activité sportive en entreprise.

Ainsi les équipements et financements suivants sont sujets a exonération de cotisations et contributions sociales, même lorsque l’entreprise possède un CSE :

- La mise à disposition d’une salle de sport appartenant ou louée par l’entreprise ;

- La mise à disposition de vestiaires et de douches ;

- La mise à disposition de matériel sportif ;

- Le financement de cours collectifs d’activités physiques et sportives ;

- Le financement d’évènements ou compétitions de nature sportive.

Attention !

L’exonération ne s’applique pas aux abonnements ou inscriptions individuelles à des cours de sport.

Pour bénéficier du régime social de faveur, deux conditions sont à remplir :

- Les équipements dédiés à la pratique sportive doivent être accessibles à l’ensemble des salariés de l’entreprise quelle que soit la nature et la durée de leur contrat de travail ;

- Les prestations d’activités physiques doivent être organisées par l’employeur qui informe l’ensemble des salariés de l’entreprise des conditions d’organisation de ces prestations (présentations des cours proposés, horaires, lieux, modalités d’inscription, etc…).

Le montant de l’avantage constitué par le financement par l’employeur des prestations d’activités physiques et sportives est exonéré dans la limite annuelle de 5% de la valeur mensuelle du plafond de la sécurité sociale, multipliée par l’effectif de l’entreprise.