Les sociétés étrangères peuvent embaucher un salarié en France sans avoir d’établissement sur le territoire. Elles doivent réaliser un certain nombre de démarches auprès de l’administration et des organismes sociaux.

ENTREPRISES CONCERNÉES

L’entreprise ne doit pas avoir de filiale, d’établissement ou de comptabilité en France.

SALARIÉS CONCERNÉS

Le salarié doit exercer son activité en France et doit être obligatoirement affilié au régime français de Sécurité Sociale. Il peut être de toute nationalité et résider hors de France.

Dans le cas de conventions bilatérales de Sécurité Sociale, ce principe ne s’applique pas. Pour plus d’information, il convient de contacter le CLEISS.

Pour les salariés d’une entreprise de l’Union Européenne ou de la Suisse, qui est détaché sur le territoire français ou travaille sur le territoire de plusieurs Etats membres, dont la France ou travaille pour le compte d’autres employeurs, doit prendre contact avec l’organisme d’assurance maladie qui déterminera la législation applicable à son cas en particulier.

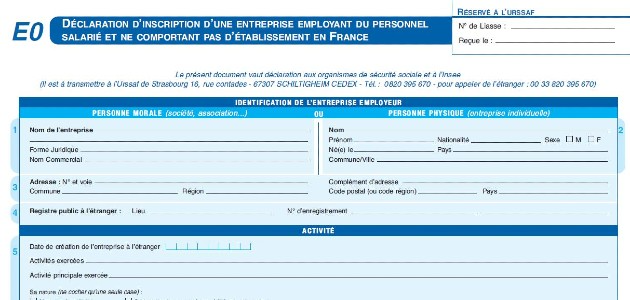

DÉCLARATION DE L’ENTREPRISE ÉTRANGÈRE

La société doit en premier lieu faire des démarches auprès de l’Urssaf d’Alsace. Elle est ensuite immatriculée à l’INSEE (qui lui attribue un numéro Siret), au Pôle Emploi et à la Caisse de retraites complémentaires (obligatoirement Humanis international), Caisse Primaire d’Assurance Maladie et la Direction Générale des Impôts (DGFIP). Le formulaire A1, certificat d’attestation de la législation applicable à un travailleur qui n’est pas affilié dans son pays de travail est aussi à remplir.

DÉCLARATION DU SALARIÉ FRANÇAIS

Comme pour chaque embauche en France, l’entreprise doit fournir à l’URSSAF une Déclaration Unique Préalable à l’Embauche au maximum 8 jour avant la date d’entrée en fonction du salarié.

Comme toutes le entreprises Française, l’entreprise étrangère employeur d’un salarié français doit chaque mois envoyer une Déclaration sociale nominative (DSN) aux organismes sociaux via net-entreprises.fr.

RÉCAPITULATIF DES COTISATIONS OBLIGATOIRES

Pour Chaque salaire versé à un salarié français d’une firme étrangère, cette dernière doit cotiser aux organismes suivants. Pour plus de détail, reportez-vous à notre exemple de fiche de paie.

| Organisme | Urssaf d’Alsace | Humanis | CCPBRP(secteur BTP) |

|---|---|---|---|

| CotisationsContributionsRisques couverts | MaladieMaternitéInvaliditéDécèsVieillesseAccident du travailMaladie professionnelleCSG et CRDSFamille AutonomieAide au LogementTransportChômageGarantie des salaires en cas de faillite |

Retraite complémentaire Agirc-Arrco | Congés payésChômage intempériesPrévention des accidents du travail |

| Base de cotisations | Pour chacun des risques, les cotisations sont calculées en pourcentage du salaire brut y compris primes, gratifications, indemnités diverses,avantages en nature… Une assiette minimum de cotisations est prévue par la législation sociale française (Smic). Pour certains risques, les bases de calcul sont déterminées en référence au plafond de la Sécurité Sociale. | idem | idem |

| Périodicité de déclaration | Mensuelle | Mensuelle | Mensuelle |

| Moyens de paiement des cotisations | Les cotisations peuvent être payées par virement ou par télérèglement sous réserve que l’entreprise ait ouvert un compte dans une banque en France. | idem | idem |