Redressements URSSAF pour travail dissimulé : nouveaux chiffres publiés

22 mai 2019 par Alina Popovici - Lecture 3 min.

Une note de presse du réseau des URSSAF datée de 2 mai 2019 communique sur les bons résultats obtenus dans la lutte contre le travail dissimulé en 2018. Des redressements record ont été infligés l’année dernière aux entreprises qui fraudent pour ne pas payer les charges sociales. Passage en revue des chiffres clés ainsi que des types d’actions menées par les autorités.

LA LUTTE CONTRE LE TRAVAIL DISSIMULE : QUELLES ACTIONS ?

Le travail dissimulé ou le travail au noir constitue la part la plus importante de la fraude sociale (en montants financiers). Il peut prendre plusieurs formes pour un employeur, comme par exemple le fait de ne pas faire la déclaration préalable à l’embauche (la DPAE), de ne pas fournir un bulletin de paie au salarié ou de ne pas mentionner le nombre réel des heures de travail accomplies sur son bulletin. L’exercice à but lucratif d’une activité économique non déclarée constitue également du travail dissimulé.

Voilà pourquoi les actions combatives menées en grande partie par les URSSAF ont comme objectifs à la fois de lutter contre l’absence de déclaration et de s’assurer de l’exactitude et de l’exhaustivité des informations déclarées.

Conformément à la note de presse de l’ACOSS de ce 2 mai, la plupart des presque 51 000 actions initiées en 2018 ont été des actions de prévention, destinées à sensibiliser les acteurs aux enjeux et aux objectifs de la lutte contre le travail dissimulé, ainsi qu’aux règles à respecter. Elles se sont majoritairement portées sur les secteurs du commerce, du BTP ou des HCR.

De plus, des actions ciblées ont consisté à contrôler des entreprises présentant un profil de risque de dissimulation d’activité/déclaration d’emploi susceptibles de déboucher sur des redressements. Enfin, quelques centaines d’actions ont été issues de l’exploitation des procès-verbaux établis par des organismes partenaires.

LES REDRESSEMENTS RÉALISÉS EN 2018 : QUELS MONTANTS ?

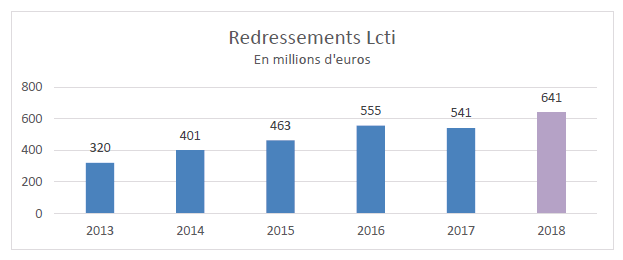

Toutes ces actions menées l’année passée ont permis de réaliser 640,7 millions d’euros de redressements. Cela représente une augmentation de 18,50 % par rapport aux chiffres 2017 et le double du montant des redressements réalisés en 2013.

L’ACOSS estime que 30% du montant de redressement (soit 190 millions d’euros) provient des sanctions financières appliquées dans le cadre de la lutte contre le travail dissimulé. Il s’agit principalement des annulations d’exonérations de cotisations et des majorations de 25% ou 40% (en cas de circonstances aggravantes) du montant des redressements de cotisations mises en recouvrement après un contrôle URSSAF ou un procès-verbal de travail dissimulé.

Par ailleurs, 52% des sommes redressées concernent des fraudes dépassant le million d’euros.

LA LUTTE CONTRE LA FRAUDE AU DÉTACHEMENT : RÉSULTATS RECORDS EN 2018

Les URRSAF communiquent aussi sur l’importance de la lutte contre la fraude au détachement, qui constitue un enjeu économique et social crucial. Le détachement frauduleux d’un salarié peut se concrétiser comme suit :

- soit le travailleur détaché est rattaché à un pays où les cotisations sociales sont plus faibles, alors que les conditions d’exercice de son activité professionnelle ne répondent pas aux conditions de détachement ;

- soit il s’agit d’un détachement fictif, dans le cadre duquel l’employeur ne paye pas de cotisations ni dans le pays d’activité, ni dans le pays d’origine du salarié.

Un total de 130 millions d’euros de redressements ont été opérés pour ce motif l’an dernier, soit 3 fois plus qu’en 2017 – un vrai record pour l’ACOSS.

Pour mieux lutter contre la fraude au détachement, plusieurs mesures ont été prises en compte. Premièrement, les autorités ont développé des coopérations internationales avec les institutions de Sécurité sociales d’autres états membres de l’UE. De plus, à compter de mai 2019, les inspecteurs URSSAF pourront accéder à la base SIPSI. Gérée par la Direction Générale du Travail, elle permet aux employeurs de transmettre leurs déclarations préalables de détachement directement depuis une plateforme sécurisée.

Restez connecté !

Nouveautés, primes, taxes, absence salarié…, accédez aux dernières nouvelles de l’industrie. Inscrivez-vous à notre newsletter.

01 44 06 07 97

01 44 06 07 97