Préfigurer le prélèvement à la source sur le bulletin de paie

21 novembre 2018 par Izabela Sula Gonzalez - Lecture 2 min.

A compter de cette automne, tous les employeurs ont la possibilité de préfigurer, à titre d’information, le prélèvement à la source sur les bulletins de paie de leurs salariés. La phase de préfiguration vise à préparer ces-derniers aux nouvelles informations sur leur bulletin de paie, ainsi qu’à l’impact de la réforme sur le salaire net à percevoir à partir de janvier 2019. Consultez notre exemple de fiche de paie avec préfiguration du PAS.

PRÉLÈVEMENT À LA SOURCE : POURQUOI LE PRÉFIGURER SUR LE BULLETIN DE PAIE ?

Avec la mise en place du prélèvement à la source au 1er janvier 2019, des nouvelles informations vont apparaître sur les bulletins de paie de vos salariés. Afin de les préparer à cette réforme majeure et de les habituer avec la nouvelle présentation de leur fiche de paie à compter de l’année prochaine, vous avez la possibilité de préfigurer le PAS sur celles-ci dès maintenant.

Cette étape préliminaire à la mise en œuvre du PAS vise également à lisser ou réduire les éventuelles sollicitations de vos salariés. De plus, elle est une bonne occasion de rappeler à chacun d’entre eux que l’administration fiscale reste leur seul interlocuteur pour toute question liée au prélèvement à la source.

La phase de préfiguration au PAS n’est pas obligatoire. Cependant, si vous décidez d’y participer, vous devez vous assurer que votre logiciel de paie soit adapté. Pour cela, il suffit de vous rapprocher de votre éditeur de logiciel ou votre partenaire paie.

Concrètement, il faut utiliser les taux réels des usagers transmis par l’administration fiscale via la DSN ou, plus spécifiquement, via le « compte-rendu métier » (CRM) correspondant. Il s’agit du taux personnalisé des salariés. Si aucun taux n’est transmis par l’administration fiscale dans les CRM, le taux neutre (non personnalisé) doit être appliqué.

Enfin, cette préfiguration est purement informative. Vous n’allez effectuer aucun prélèvement d’impôt sur les salaires versées avant janvier prochain. En revanche, à compter des salaires versés en janvier, la phase de préfiguration prendra fin et vous allez devoir prélever l’impôt directement sur la paie, au mois le mois.

PRÉFIGURATION DU PAS : NOUVELLE PRÉSENTATION DU BULLETIN DE PAIE

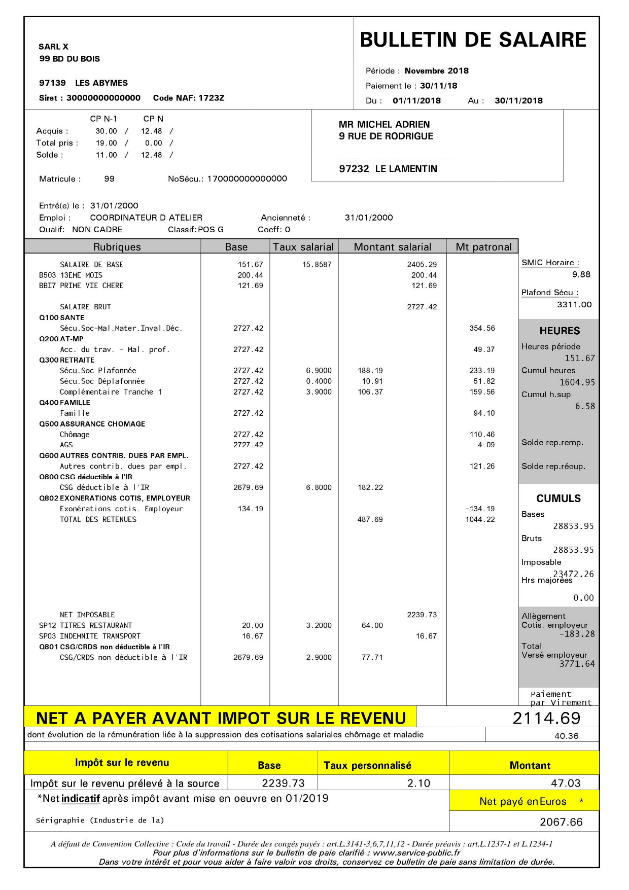

Si vous voulez faire partie des entreprises volontaires souhaitant se préparer dans les meilleures conditions à la mise en place du PAS, voici ci-dessus un exemple de fiche de paie qui expose les modalités d’application de la phase de préfiguration.

Dans notre modèle de bulletin, nous avons choisi de faire apparaître le taux et le montant d’impôt prélevé à la source simulé, ainsi que, pour information, le montant du salaire net après déduction de ce prélèvement simulé.

Vous êtes néanmoins libre de choisir les mentions à porter sur les bulletins de paie : uniquement le taux d’imposition, le taux et le montant prélevé (simulation) ou, comme dans notre modèle, le taux, le montant et le net à payer indicatif après impôt à la source.

Restez connecté !

Nouveautés, primes, taxes, absence salarié…, accédez aux dernières nouvelles de l’industrie. Inscrivez-vous à notre newsletter.

01 44 06 07 97

01 44 06 07 97