5 choses que vous ignorez et qu’il faut absolument savoir sur la DSN Phase 3

11 janvier 2017 par Adrien Coûteaux - Lecture 2 min.

Ça ne fait plus aucun doute, la DSN Phase 3 démarre et devient obligatoire pour toutes les caisses et toutes les sociétés* au 1er janvier 2017. Malgré certaines rumeurs, pour l’instant aucun report n’est prévu**. Voici cependant 5 points que vous ignorez probablement sur les DSN Phase 3.

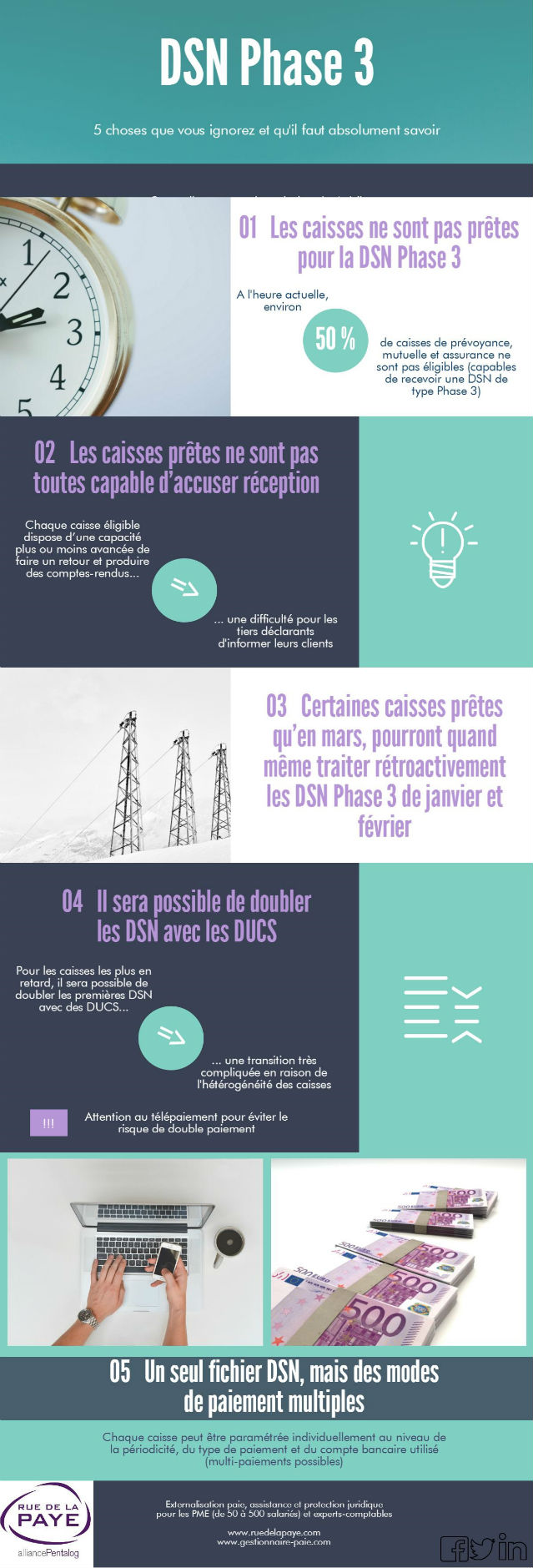

1. Environ 50% de caisses de prévoyance, mutuelle et assurance ne sont pas prêtes pour la DSN Phase 3

A l’heure actuelle, environ une caisse sur deux parmi ces organismes n’est pas encore capable de recevoir une DSN de type Phase 3. Malgré l’obligation légale, une partie des caisses ne sont pas éligibles.

La liste officielle est régulièrement mise à jour ici : http://www.dsn-info.fr/organisme-complementaire-phase3.htm

2. Les caisses « éligibles » ne sont pas toutes capables de faire des retours et produire des comptes-rendus

Parmi les caisses éligibles, un autre souci se pose. En effet, chaque caisse dispose d’une capacité plus ou moins avancée de faire un retour informatique à l’employeur qui déclare. Par exemple une caisse de prévoyance sera capable de faire un retour complet suite au dépôt d’une DSN (reçue, acceptée, erreur non bloquante) comme le fait l’URSSAF aujourd’hui, alors qu’une caisse de mutuelle sera uniquement capable par exemple d’indiquer avoir reçu une DSN sans donner plus de détails. La difficulté sera alors pour les tiers déclarants d’informer leurs clients.

3. Certaines caisses pourront traiter de manière rétroactive les DSN Phase 3 depuis janvier 2017

L’éligibilité de certaines caisses prévue pour mars 2017 pourra s’accompagner d’un traitement des fichiers DSN des mois antérieurs de janvier, février, mars, à la fin du 1er trimestre juste à temps pour le paiement des cotisations. Ainsi une caisse « non éligible » durant une grosse partie du premier trimestre pourra tout de même être en mesure de traiter les DSN de l’année 2017.

4. Il sera possible de doubler les DSN avec des DUCS

Pour les caisses les plus en retard, il sera possible, avec l’accord de ces dernières, de doubler les premières DSN avec des DUCS. Cette nouvelle information, qui pourra rassurer quelques sociétés, va également compliquer très lourdement la transition qui s’annonce fastidieuse en raison de l’hétérogénéité des caisses.

Dans le cas d’un doublage avec une DUCS, il faudra également rester vigilant sur les modalités de paiement et n’utiliser le télépaiement que sur l’une des deux déclarations envoyées (DSN ou DUCS) pour éviter les risques de double paiement.

5. Un seul fichier DSN, mais autant de types de paiements que vous le souhaitez

Le principe de la DSN est simple : une seule déclaration pour l’ensemble des caisses. Cependant, sur une DSN, chaque caisse peut être paramétrée individuellement au niveau du paiement : périodicité de paiement, type de paiement, compte bancaire utilisé ; les multi-paiements seront possibles.

* Au jour de la rédaction du présent article : sauf la fonction publique, les EPA et les entreprises du régime agricole de moins de 3000€ de cotisations sociales.

** Mise à jour du 18 janvier 2017 : une tolérance pour le démarrage de la DSN Phase 3 est acceptée jusqu’en avril 2017.

Restez connecté !

Nouveautés, primes, taxes, absence salarié…, accédez aux dernières nouvelles de l’industrie. Inscrivez-vous à notre newsletter.

01 44 06 07 97

01 44 06 07 97