Bulletin de salaire simplifié – obligatoire au 1er janvier 2018

1 janvier 2018 par Izabela Sula Gonzalez - Lecture 3 min.

Toutes les entreprises, quels que soient leurs effectifs, devront fournir aux salariés des bulletins de paie simplifiés dès le 1er janvier 2018. Que change exactement dans la présentation de ce bulletin de salaire simplifié et comment impactera cette mesure la vie quotidienne des entreprises ?

Une nouvelle présentation du bulletin de paie au 1er janvier 2018

Le bulletin de paie est déjà proposé dans une version « simplifiée » pour toutes les entreprises de 300 salariés et plus, et cela depuis le 1er janvier 2017. A compter de l’année prochaine il devient obligatoire pour toutes les autres entreprises (arrêté n° 2016-190 du 25 février 2016).

Une solution pour générer vos bulletins de paie simplifiés ?

Conforme aux précisions d’un décret publié au JO le 10 mai 2017, ce bulletin de salaire simplifié comporte 14 rubriques dans sa nouvelle présentation :

| Rubrique | Contenu | |

|---|---|---|

| 1) | Identification employeur | Nom, adresse, désignation de l’établissement dont dépend le salarié (si besoin) |

| 2) | Informations employeur | Code APE, numéro SIRENE |

| 3) | Convention collective | Intitulé de la CCN ou, à défaut, la référence au Code du travail pour les dispositions relatives à la durée des congés payes et la durée de préavis |

| 4) | Identification salarié | Nom, emploi, position dans la classification conventionnelle (niveau et/ou coefficient) |

| 5) | Activité salarié | Période et nombre d’heures de travail; à distinguer les heures payées au taux normal et celles comportant une majoration pour heures supplémentaires |

| 6) | Accessoires salaire | Nature et montant des accessoires de salaire soumis aux cotisations sociales |

| 7) | Salaire brut | Montant de la rémunération brute |

| 8) | Assiette et taux cotisations sociales | 1. Montant et assiette des cotisations patronales avant déduction des exonérations et exemptions (la mention du taux disparait);

2. Montant, assiette et taux des cotisations salariales; 3. Nature et montant des versements et retenues autres que cotisations patronales et salariales effectués sur la période (frais de transport…). |

| 9) | Net à payer | Le montant de la somme effectivement reçue par le salarié |

| 10) | Paiement salaire | Date de paiement du net à payer |

| 11) | Congés | Dates de congé et montant de l’indemnité correspondante (lorsqu’une période de congé annuel est comprise dans la période de paie considérée) |

| 12) | Exonérations et exemptions | Montant total des exonérations et exemptions de cotisations sociales : réduction Fillon, réduction du taux de cotisation d’allocations familiales, exonération sur un maximum de 50 embauches en ZRR, exonérations applicables aux OIG ayant leur siège social en ZRR, exonération LODEOM, exonération LOPOM, exonération applicables en ZFU, ZRD et BER |

| 13) | Charges patronales | Montant total versé par l’employeur : montant de la rémunération mentionné au 7) + cotisations patronales mentionnées au 8) – exonérations et exemptions mentionnées au 12) |

| 14) | Rubrique dédiée au bulletin de paie | La mention de la rubrique dédiée au bulletin de paie sur le portail www.service-public.fr |

En plus de cela, une nouvelle rubrique dédiée au prélèvement à la source a été également prévue par le décret susmentionné. Cependant, suite au report confirmé du dispositif, celle-ci ne devrait être introduite qu’au 1er janvier 2019. Son contenu : l’assiette, le taux et le montant de la retenue à la source, ainsi que la somme qui aurait été versée au salarié en l’absence de retenue à la source.

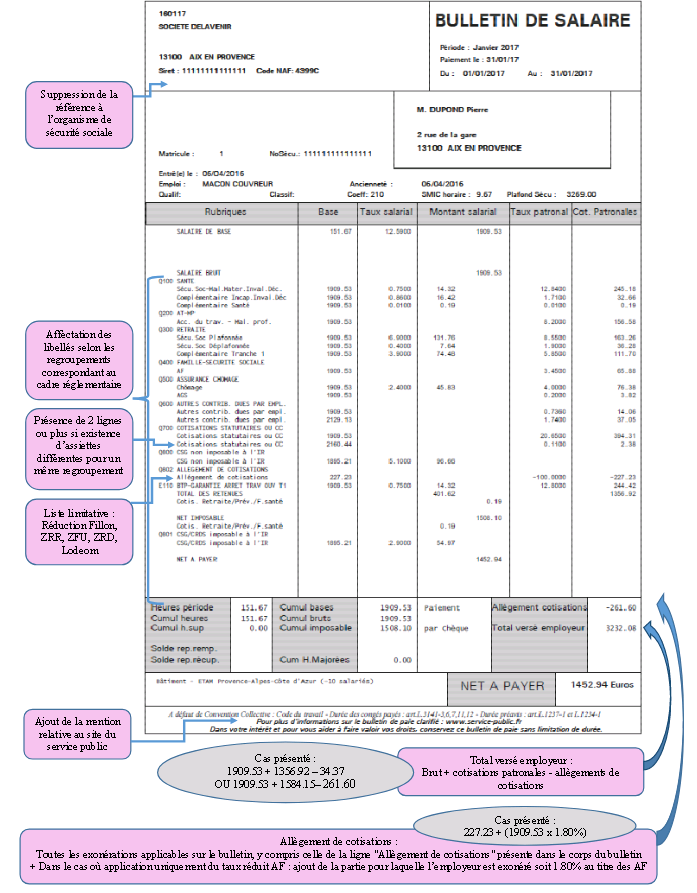

Bulletin de paie simplifié : modèle d’exemple

Voici à quoi ressemble exactement ce nouveau bulletin de salaire simplifié, qui deviendra donc la norme en vigueur pour toutes les entreprises d’ici quelques mois :

Dans les faits, il est très facile à remarquer que ce nouveau bulletin de salaire simplifié ne l’est véritablement que sur le pan de sa présentation. Sa lecture est effectivement simplifiée. Cependant, il devient moins précis et moins explicite, la suppression de certains détails rendant certaines lignes plus difficiles à comprendre.

Restez connecté !

Nouveautés, primes, taxes, absence salarié…, accédez aux dernières nouvelles de l’industrie. Inscrivez-vous à notre newsletter.

01 44 06 07 97

01 44 06 07 97